どのくらい積立する?

契約にあたり、月々どのくらいの積立をしていけば良いかを考えます。

最速で資産形成するため、できる限り積み立てるつもりで考えました。

散財を悔い改め、僕の給料だけで何とか生活できるようになったので基本的に奥さんの給料はすべて積立に回す作戦です。

積立はドル建てなので為替(ドル円)の影響を受けます。

契約当時(2020年)は1$=106円ぐらいでしたので$3,000(318,000円)ぐらい行けるかもと考えましたが、かならず将来的に円安になるだろうと予想し、少し抑えめに$2,500の積立に決めました。*1

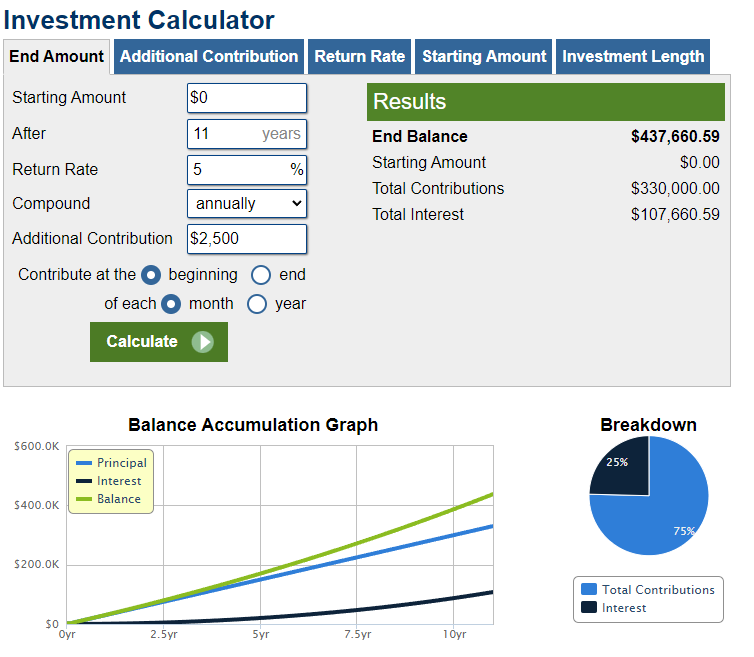

積立シミュレーション

日本のサイトでドル建てのシミュレーションができるものがなかったので、上のサイトのもので計算してみました。

当時49歳で60歳まで11年間運用するとして年利はアクティブファンドとしてはやや保守的な5%で計算します(RL360は初期手数料があるのでやや低めを想定)。

その場合資産は$437,660で1$=140円とすれば61,272,400円となり概ね目標達成となりますが・・・。

RSPのシミュレーション

前の記事で書いたとおりRegular Savings Plan(以下RSP)のボーナス・手数料は複雑ですのでExcelを使って自分でシミュレーションを作成してみました。

3年前の49歳で自分が月々$2,500の積立を行う場合、最長71歳のため支払期間は21年となります。

その場合ボーナスは450%なので

$2,500 x 450% = $11,250

がスターターボーナスとして加算されます。

設立期間中は管理費と設立ユニット手数料で年間7.5%ですから、アクティブファンドの期待を含め年利8%の運用でシミュレーションしてみます。

設立期間を終えて、投資金額が増えてくると設立ユニット手数料の割合が相対的に下がっていき最終的には全体の1%以下になっていきます。

2,500 x 21 = 52,500 + 11,250 = $63,750がおおよその設立ユニットの金額(実際には設立ユニットも運用されているので運用が良ければ手数料も増えます)で、この6%の$3,825が設立ユニット手数料として19年間引かれることになります。

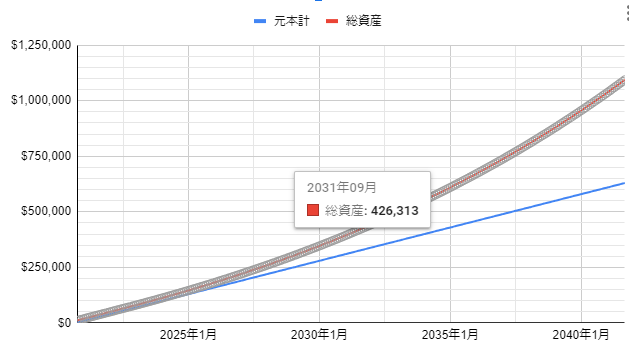

5年ぐらい減額せずに頑張るとようやく資産が増えていく感じになってきます。

グラフを見て分かるとおり、資産が増加傾向になる前段階で減額や取り崩しを行うといつまで経っても手数料負けして資産が増えていきません。

一般的に複利のグラフでは後半に伸び率が高くなりますが、このRSPではそれがさらに極端に後半よりになっているイメージになります。

あくまで机上の理論ですが、11年の運用では通常の積立投資の年利5%程度のパフォーマンスと同等程度になりそうです。$426,313、1$=140円で59,683,820円でこちらでも目標の6,000万円に近しい所には行きそうです。

もし円安が進めばさらに資産価値としては高くなるのは言うまでもありません。

もう少し長い期間を考えれば1億円も不可能ではなさそうですが、71歳まで積立を続けるのは正直やりたくないのでまた別の戦略が必要そうです。

*1:その予感は見事に的中し現状月350,000円以上になっています・・・$3,000にしていたらさすがにヤバい状況になっていました。